Fuente: Cronista ~ Un arquitecto suizo lo ideó en 1910 para un grupo de ejecutivos británicos y por eso es conocido como «Conventillo de los Ingleses». Hoy forma parte de un polo gastronómico.

La Ciudad de Buenos Aires está llena de joyas arquitectónicas que para apreciarlas vasta con levantar la vista. Incluso existen algunas obras imposibles de no admirar. Sobre la calle Azucena Villaflor, en el dique 2 de Puerto Madero Este, se erige el Alvear Tower, que con 235 metros se posiciona como la torre residencial más alta. Pero a menos de 3 kilómetros se puede encontrar una peculiaridad: el edificio más largo del territorio porteño.

Sobre la avenida Caseros entre el 410 y 490 se encuentra el edificio Schindler, conocido como «Conventillo de los ingleses» o «Edificio de los ingleses». Si bien solo cuenta con cinco pisos y menos de 30 metros de altura, esta construcción se destaca por su fachada de más de 100 metros de largo.

El edificio posee cinco módulos de cuatro pisos cada uno, no obstante, aquellos ubicados en las esquinas de Defensa y Bolívar tienen cinco pisos. Cada uno de estos cuerpos, que tienen sus propias entradas individuales, tiene entre ocho y diez departamentos.

Se trata de un proyecto ideado en 1910 por el arquitecto suizo Christian Schindler, quien se había radicado en la Argentina en 1884. Fue un encargo de Alberto Anchorena, quien poesía el terreno donde se construyó. Él tenía la idea de armar un edificio de rentas destinado a los ejecutivos británicos de la empresa Ferrocarril del Sud.

Se inauguró oficialmente en 1912 y recibió su nombre, justamente, debido a la nacionalidad de sus ocupantes. Durante esa época, la avenida Caseros era una de las locaciones fetiche de la clase alta de la Ciudad.

«Se construyó en un momento en que Buenos Aires ofrecía una renta inmobiliaria entre las más altas del mundo. Era una de las ciudades donde más redituaba construir antes de la primera guerra mundial, entre 1900 y 1914, junto a Nueva York, Berlín, París, aunque ya se había desarrollado, y también Chicago. Es un edificio estándar construido en varios lotes fruto de la especulación inmobiliaria de esa época», explicó Fabio Grementieri, arquitecto, historiador y miembro de la Comisión Nacional de Monumentos, en diálogo con La Nación.

Antes de la creacíón del boulevard, los comercios estaban vacíos.

En su interior posee ascensores tipo jaula que dan acceso a los dos departamentos que tiene por piso. Cada uno cuenta con techos altos de casi 4 metros, comedor, living y pisos de pinotea. Son departamentos de cinco ambientes con tres dormitorios por unidad.

Fuente: Cronista ~ Comprar un inmueble en pozo ya no es negocio. Es que como consecuencia de la baja de los precios de las propiedades en venta y la suba en los costos de la construcción ya no existe margen entre el valor inicial en que se comercializa y el precio de una unidad a estrenar.

«Históricamente quien compraba una inmueble en pozo podía acceder a una unidad con un valor, en promedio, un 20% más barato que un departamento de iguales características a estrenar«, explica Andrés Brody, CEO de la desarrolladora BrodyFriedman, que se focaliza en unidades chicas que apuestan a la clase media.

Pero, esa diferencia hoy es parte del pasado. «Un desarrollo en pozo no es atractivo para el inversor porque esa brecha ya no existe, potenciado, además, por la baja rentabilidad que genera ahora un inmueble en alquiler. Solo se vende apostando al comprador final que tiene necesidad de vivienda», agrega el especialista.

Chau negocio

La explicación es sencilla: los márgenes se redujeron notablemente. «subieron los costos de la construcción y paralelamente los precios de los inmuebles a estrenar bajaron como consecuencia de un stock muy alto de departamentos en venta», resume Damián Tabakman, presidente de la Cámara de Desarrolladores Urbanos (CEDU).

En febrero, el costo de la construcción registró un aumento del 4,9% respecto al mes anterior, según el índice de laCámara Argentina de Construcción (CAC). Mientras que el incremento interanual fue del 54,1% y en el primer mes del año fue del 3,8%.

«El que está invirtiendo hoy lo hace especulando que haya un rebote de precios en 2024. Algo que creemos que puede suceder porque los valores llegaron a su pico histórico de baja«, remarca el empresario.

El aumento del costo general viene acompañado de diversos factores que inciden indirectamente sobre los insumos.Cepo cambiario, inflación general y las trabas a las importaciones que generan fuertes aumentos en los precios finales.

¿Qué pasa con los desarrollos premium?

Según los desarrolladores, los márgenes todavía existen, aunque se redujeron notablemente en el último tiempo, en el caso de proyectos premium y de lujo.

«Comprar un terreno en La Cañitas, en Belgrano, pagar el terreno, hacer el edificio y venderlo es muy difícil. Tiene que ser algo de excelencia, que se destaque para que el negocio funcione. Lo premium sigue siendo un negocio, porque a la hora de vender ese producto diferencial se podrá hacer una diferencia», explica Alejandro Ginevra presidente de GNV Group, que hoy lleva adelante un ambicioso proyecto en Puerto Madero.

«La clave es construir volumen y lo cierto es que en el segmento premium es difícil edificar volumen. Algunos como Eduardo Costantini, que tiene mucha tierra, lo puede hacer», agrega el empresario de la construcción.

Los precios en el segmento premium también se desaceleraron, pero los márgenes aún existen. «Es cierto que todavía se puede hacer diferencia para quien compra en pozo versus a estrenar, lo cierto es que hay tan pocas operaciones que es una comparación un tanto ficticia«, remarca en ese sentido Tabakman.

No es casualidad que hoy los desarrolladores apuesten al segmento más premium. En principio porque, de recuperarse el valor de los inmuebles, aquellos edificios modernos y con ubicaciones estratégicas serán los primeros en incrementar su valor.

A lo que se suma además que, como consecuencia de la falta de créditos, el inversor actual es ABC1 que busca comprar ladrillos para una necesidad personal o como una inversión a futuro, apostando a la recuperación del sector.

Fuente: La Nación ~ Piden sinceramiento fiscal para la construcción con vigencia de un año; créditos hipotecarios ajustados por salarios; desgravaciones impositivas para la inversión y construcción de vivienda en renta, entre otras.

Un comunicado de la Cámara empresaria de desarrolladores urbanos (CEDU) manifestó nuevamente la necesidad de que se implementen medidas que alienten el crecimiento del sector. Con el apoyo de cada cámara empresarial provincial y las cámaras nacionales abajo firmantes, reconocieron el complicado momento que atraviesa la construcción privada y señalaron que “está de pie gracias al compromiso de los empresarios, los trabajadores, proveedores e inversores”.

No obstante, hicieron hincapié en que consideran imperiosa la adopción de medidas que ayuden a potenciar la actividad, a la cual reconocen como “gran generadora de empleo genuino, inversión en el país y producción de viviendas, que tanta falta hacen”.

En esta línea, priorizaron la aprobación del sinceramiento fiscal para la construcción y pidieron que se respete el proyecto “tal como está presentado en el Congreso Nacional, con vigencia de un año”, a la vez que reclamaron su aprobación inmediata.

También se refirieron a la Ley de Alquileres, que desde su sanción en junio de 2020 deterioró el mercado al provocar el aumento estrepitoso de los precios pedidos en alquiler, así como también agrandó la oferta en venta y achicó la misma en materia de alquileres. Desde la CEDU, las cámaras pidieron derogar la norma. Mañana irán al Congreso, a la comisión de Diputados creada especialmente para tratar los proyectos que abordan esta cuestión, en donde van a proponerlo nuevamente.

Asimismo, dedicaron parte de su comunicado a otras medidas que, de aprobarse, podrían trastornar el sector como el impuesto a la vivienda ociosa. Por otro lado, insistieron en la importancia de su “propuesta de contar con desgravaciones impositivas para la inversión y construcción de vivienda en renta”. Damián Tabakman, presidente de la CEDU, expresó en diálogo con LA NACION que “la expectativa es que lo primero ue debería saber es el blanqueo para la construcción, que el año pasado funcionó por muy poco plazo y que dure por 12 meses desde que entre en vigencia nuevamente”.

También expresaron que “sería deseable que se apruebe el otro proyecto importante para nuestro sector, que está en el Congreso Nacional, sobre créditos hipotecarios para que puedan otorgarse ajustados por salarios”.

Si bien algunos de estos pedidos ya fueron levantados por la Mesa de la Vivienda -integrada por AEV y CEDU junto a CAMARCO y UOCRA- optaron por ratificarlos vía este medio.

Fuente: El Economista ~ La iniciativa amplía las posibilidades de inversión particularmente en la industria de la construcción.

La Comisión Nacional de Valores (CNV) modificó hoy el régimen de Fondos Comunes de Inversión (FCI) para ampliar las inversiones en la industria de la construcción, de manera de fortalecer uno de los motores de la reactivación de la economía real y la creación de empleo en todo el país.

La entidad informó que mediante la resolución 927, modificó el régimen aplicable a los Fondos Comunes de Inversión Cerrados Inmobiliarios (FCICI) para reglamentar las operaciones a celebrar con entidades del mismo grupo económico de la sociedad gerente o de la sociedad depositaria.

La iniciativa amplía las posibilidades de inversión particularmente en la industria de la construcción, un camino iniciado a través de la resolución 855 de 2020, que creó un régimen especial de productos de inversión colectiva.

Con el objetivo de garantizar la transparencia de las operaciones y reducir los riesgos de conflicto de interés, se prevé que «el precio de adquisición del activo sea igual o menor al determinado por dos tasas independientes, correspondiendo su difusión junto con la individualización del proyecto inmobiliario y el método de valuación de empleados», se explicó.

Los mismos recaudos son exigidos para la participación de desarrolladores y administradores inmobiliarios vinculados a la sociedad gerente o de la sociedad depositaria.

Por último, se mantiene la prohibición legal del LFCI para adquirir activos de la sociedad gerente y de la sociedad depositaria, de sus autoridades y empleados o de sus controladores; y de personas humanas que detenten el control del capital social de estas o sus controlantes.

Este impulso al desarrollo inmobiliario, que tracciona flujos de dinero al mercado de capitales, comenzó en 2020 con la resolución 855, que creó un régimen especial de productos de inversión colectiva para el sector.

La resolución dada a conocer hoy registra como precedente la precedente 920 publicada el 30 de enero, mediante la cual se sometió a consideración de los sectores interesados y la ciudadanía el anteproyecto de la norma.

En el marco de ese procedimiento, la CNV recibió opiniones y recomendaciones no vinculantes de distintos participantes del mercado y sectores interesados, destacándose, entre ellas, las referidas a la aprobación expresa de los términos de la operación a ser celebrada, por parte de la Sociedad Depositaria, únicamente cuando la misma involucre a una sociedad de su mismo grupo económico.

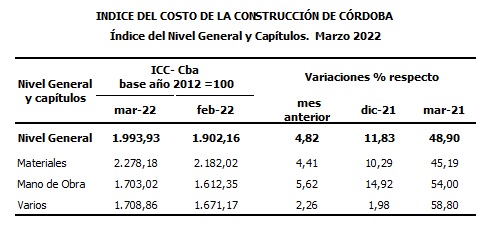

Fuente: Gobierno de Córdoba ~ La variación interanual del Índice del Costo de la Construcción (ICC) fue de 48,90%.

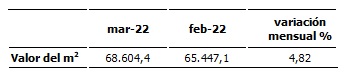

El valor del metro cuadrado en febrero fue de $68.604,4.

Durante el mes de marzo de 2022, el Índice del Costo de la Construcción de Córdoba (ICC- Cba) registró una variación mensual del 4,82% en su Nivel General y del 48,90% en relación a marzo de 2021.

A continuación, la variación mensual por capítulos:

El costo del metro cuadrado, por su parte, asumió un valor de $68.604,4.

Breve nota metodológica

El Índice del Costo de la Construcción (ICC- Cba) mide las variaciones mensuales que experimenta el costo de la construcción de una vivienda social tipo.

El índice está compuesto por tres divisiones llamadas “Capítulos” que involucran los precios de diferentes elementos. Los “Capítulos” son: “Materiales”, comprende los precios de 124 insumos; “Mano de Obra”, 6; y “Varios”, 11. El conjunto total de los “Capítulos” se clasifica como “Nivel General”, el cual incluye los precios de los 141 elementos enumerados previamente.

Actualmente, la vivienda tipo está compuesta por cocina-comedor, dos dormitorios y baño. La superficie cubierta es de 50,25 m2, la mampostería de bloque cerámico con revoque grueso y fino, los pisos son de cerámica y el techo de losa.

Los supuestos generales consideran que:

la vivienda es construida por un particular con lo cual los precios son finales, es decir incluyen el IVA,

la vivienda es construida en la ciudad de Córdoba

la obra comienza y termina en el mismo mes

no se incluye el valor del terreno

se contempla el valor de la contratación a un profesional para que realice el diseño, la dirección de obra y el resto del personal (albañil oficial, medio oficial y peón).

Se incluyen los valores de los derechos de construcción, como la habilitación municipal y otras tasas relacionadas, honorarios profesionales por proyecto y dirección técnica (considerando la normativa fijada por el Colegio de Arquitectos de la Provincia de Córdoba) y las conexiones a servicios requeridos en el proceso de construcción, como agua corriente, energía eléctrica y gas natural, más el consumo de los mismos durante el mes de referencia (excepto el consumo de gas).

Se exceptúan los siguientes costos: el valor del terreno; gasto de flete por insumos; y, de infraestructura como la demarcación de calles, redes cloacales, eléctricas, de agua y otros gastos relativos al contexto en el cual se levanta la vivienda.

Fuente: Cronista ~ La productora de pinturas Sinteplast destinará la mitad de su inversión en reconstruir su planta de San Luis, que se incendió el año pasado. La instalación, además, sumará capacidad de producción. La empresa también ampliará su fábrica de Ezeiza. Qué volúmenes planea alcanzar.

La fabricante de pintura Sinteplastinvertirá más de u$s 10 millones este año para aumentar su capacidad de producción en sus plantas locales y duplicar sus volúmenes de exportación.

La compañía, que también tiene presencia en Bolivia, Brasil, Paraguay y Uruguay, con plantas propias, es líder en el mercado nacional con más del 30% de la facturación del sector.

La inversión proyectada estará destinada a ampliar la capacidad de producción y distribución de materiales. Los trabajos más importantes apuntan a la reconstrucción de la planta de resinas ubicada en la provincia de San Luis, que se incendió el año pasado, así como a ampliaciones en las fábricas de Ezeiza y mejoras en software.

Miguel Rodríguez, es uno de los cuatro hermanos al mando de la empresa

«En septiembre se nos prendió fuego la planta de resinas de San Luis. Tuvimos pérdidas totales. Cerca de u$s 5 millones van a estar apuntados a reconstruir la planta pero con un incremento de capacidad», cuenta Miguel Rodríguez, director de Operaciones y uno de los cuatro hermanos que está al frente de la compañía.

De esta forma la empresa planea pasar de las 600 toneladas por mes de producción a 800. «Este incremento es clave para aumentar los números de exportación», dice Rodríguez.

Antes del incendio en San Luis, Sinteplast exportaba entre 150 y 200 toneladas de resina por mes. Con la inversión anunciada para este año, pretende duplicar esos volúmenes a partir del último trimestre.

«Para nosotros, la exportación es un seguro de cambio. Es una necesidad para no perder y tener menos riesgo con las variaciones del país y la inflación», detalla Rodríguez, quien además es secretario de la Unión Industrial Argentina (UIA).

La inversión anunciada apunta a San Luis y a la planta de Ezeiza

El resto de la inversión estará focalizada en la planta con la que cuenta la compañía en Ezeiza. «Estamos construyendo 3600 metros cuadrados (m2), con un depósito, una planta de pintura solvente, una nueva planta de almacenamientos, se ampliaron los depósitos de resinas y utilizamos nuevas tecnologías con el objetivo claro de ampliar la producción», agrega.

Con los más de u$s 10 millones invertidos entre 2021 y 2022 la empresa apunta a producir 100 millones de litros por mes entre todas sus plantas (Córdoba, Ezeiza y San Luis).

«Nos queremos adelantar a tener volúmenes operativos, queremos tener mayor competitividad. Estábamos con la capacidad tope en 2020. Esta ampliación nos da mayor capacidad instalada para poder cubrir las necesidad del mercado», finaliza Rodríguez.

Los números del mercado de pinturas

En 2020, Sinteplast inauguró un moderno depósito inteligente, totalmente robotizado, que mejoró el almacenaje de productos y permite despachar más de 400.000 litros de pinturas por día.

Por eso, durante los últimos dos años, y a pesar del contexto global, la compañía registró un crecimiento con respecto a 2019 mayor al 15 por ciento.

«El mercado local tuvo un momento alto de consumo en el segundo semestre del 2020 porque la gente estaba en su casa y existía una ‘riqueza ficticia’ en plena pandemia. Se incrementó el consumo para hacerlo uno mismo. Subió la demanda de tarros chicos y eso se mantuvo hasta 2021«, explica el empresario.

Sinteplast aumentará su capacidad de producción apuntando a incrementar los números de exportación

Con la vida pos-covid, los números empezaron a caer en 2022. «Empezó a bajar el consumo de hágalo usted mismo y a crecer la demanda de la obra privada. Aunque hay que tener en cuenta que, para el sector, el consumo de pintura en obra nueva representa apenas el 15%«, remarca.

La empresa nacional, con más de 60 años de historia, tiene más de 1200 empleados en la región, y además de las plantas de Ezeiza y San Luis, también tiene una fábrica en la provincia de Córdoba, y centros de atención a los clientes en Chaco, Tucumán, Córdoba, San Luis y Neuquén.

En tanto, el incremento interanual fue del 54,1% y en el primer mes del año fue del 3,8%. ¿Qué impulsó el alza de febrero? La mano de obra registró una importante suba del 7% contra la suba que había registrado en enero del 3,7%.

En cuanto a los materiales, el aumento fue del 3,9% igual que el registrado el mes anterior y se mantienen por arriba del 3 % desde junio del año pasado, con excepción de diciembre, cuando se registró la menor variación del costo de construcción del 2021, con un 2,1% mientras que en abril se observó el pico máximo del año con un 7%. Las mayores subas se dan los meses en los que hay aumentos salariales en el sector.

Según los datos provistos por Reporte Inmobiliario, el costo construcción para una vivienda económica en enero del 2022 -como las que ofrece el Plan Procrear- supera los $106.000/m². Por ejemplo, para construir un inmueble de tres dormitorios de este estilo con una superficie total de 78 m² adicionando al módulo inicial dos ampliaciones previstas en el primer mes de año costaba casi $7,4 millones. Este precio no contempla en valor del terreno. Por otro lado, los costos para una casa en un barrio privado en diciembre de 2021 promediaban $266.000 por metro cuadrado.

En cuanto a una construcción estilo casa de country, desde hace un año el costo sigue estable, en un valor cercano a los US$1200/m² -teniendo en cuenta la cotización del dólar blue-, con una variación mensual de apenas un 1,26 % en moneda extranjera. Lo contrario ocurre en pesos, porque en un año los precios escalaron con la suba del dólar y a fines de febrero se acercaron a los $300.000/m², según el último relevamiento publicado por Reporte Inmobiliario.

¿Qué pondera el índice de la Cámara?

Es un indicador de costos -no de precios- que se calcula como si la totalidad del edificio se construyera todos los meses. Esto quiere decir: el último día hábil de cada mes se relevan los precios de todos los insumos (materiales y mano de obra).

El indicador del Costo de la Construcción de la Cámara Argentina de la Construcción (CAC) únicamente pretende representar las variaciones que experimenta el costo de la construcción para un determinado tipo de obra de arquitectura. Por eso es el índice de referencia a la hora de ajustar las cuotas mensuales de los proyectos en pozo.

El aumento del costo general viene acompañado por diversos factores que inciden indirectamente sobre los insumos. Cepo cambiario, inflación general, demanda fuerte luego de un periodo de cierre de la economía y motivación para construir, ampliar o remodelar por parte de tenedores de dólares billete, debido a la amplia brecha entre dólar oficial y paralelo, son algunas de las ”, añadió Germán Gómez Picasso, titular de Reporte Inmobiliario.

Fuente: Ámbito ~ Es importante sostener la continuidad de los tres años como plazo mínimo legal, dando la opción a que las partes pueden acceder a una actualización que se abone en dos momentos. Otro de los aspectos centrales que debe profundizarse es la registración de los contratos.

Desde hace tiempo en nuestro país el acceso a la vivienda se ha convertido en una problemática multicausal y estructural que limita la movilidad social, dejando a millones de familias como única opción alquilar, muchas veces en condiciones precarias.

En materia de locaciones, desde la sanción de la Ley 27.551, se pudo modificar la relación entre locatarios, locadores y corredores inmobiliarios, a partir de una necesidad, sobre todo por parte de los locatarios, como la parte más débil del contrato, de ampliar el marco de protección de derechos. En ese contexto, se generaron reformas legislativas sustanciales que dieron un cambio de paradigma, proponiendo, entre otros aspectos: espacios habitables, la disponibilidad de servicios e infraestructura dignos, seguridad jurídica en la tenencia y gastos soportables.

Sin lugar a dudas, las circunstancias sobrevinientes a la sanción de laLey de Alquileres Nº 27.551, a raíz de la Pandemia de Covid-19, impactaron y produjeron un profundo cambio a nivel social, sanitario y económico, lo cual se tradujo en la gravitación de los índices de la economía a nivel local y global, y un correlativo cambio de las variables económicas, lo que inevitablemente se trasladó a un escalonamiento en los precios de los alquileres en nuestro país y en el mundo.

Por otra parte, es inevitable señalar que, a diciembre de 2019, Argentina registraba una crisis en la política de viviendas, con más de 50.000 paralizadas a nivel país, circunstancia que motivó al Poder Ejecutivo Nacional, tras la asunción del presidente, Alberto Fernández, a asumir de forma prioritaria la tarea de ejecutar estas obras, estableciendo un nuevo paradigma con el programa Casa Propia, entregado a la fecha más de 40.000 viviendas.

La actual discusión de la ley de alquileres nos plantea, en primer lugar, el desafío de seguir promoviendo la construcción de nuevas unidades habitacionales con perspectiva federal e integral, en pos de garantizar definitivamente el derecho a la vivienda a cada argentina y argentino; sobre todo teniendo en cuenta que hay alrededor de 9 millones de personas en situación de locatarios, según datos de Inquilinos Agrupados.

En segundo lugar, el debate que se ha instalado en la sociedad y en el Congreso de la Nación, nos propone volver a trabajar con todos los sectores involucrados, sin perder de vista que el Estado continuará cumpliendo una función reguladora, garantizando el equilibrio de los derechos en juego. Partiendo de ese lugar, es necesario que ambas partes de la relación locativa cuenten con el factor de la previsibilidad, por lo cual es importante sostener la continuidad de los tres años como plazo mínimo legal, dando la opción a que las partes pueden acceder a una actualización que se abone en dos momentos. Otro de los aspectos centrales que debe profundizarse es la registración de los contratos, en virtud de que el Estado tiene la obligación de resguardar el mercado inmobiliario de conductas que promueven la informalidad y la precarización, para lo cual su participación, a través de las autoridades competentes, debe estar dirigida a lograr reglas transparentes. Asimismo, es prioritario proponer una autoridad de aplicación especifica, que controle el cumplimiento y observancia del marco jurídico establecido.

Somos conscientes de que la discusión de un nuevo desarrollo normativo debe darse bajo una perspectiva inclusiva y justa, teniendo como objetivo que alquilar sea un paso, antes de poder acceder a un techo propio.

*La autora es diputada nacional del Frente de Todos por la provincia de Entre Ríos e integra la Comisión de Legislación General que debate la Ley de Alquileres en el Congreso.

Fuente: Ámbito ~ El problema en el que se encuentra el mercado inmobiliario no es si ingresan dólares o pesos. Sino que radica principalmente que los demandantes no tienen ingreso para sostener el precio ideal.

Desde hace un tiempo alquilar en Argentina es toda una odisea, incluso la aventura de pagar un alquiler en Argentina se convirtió en un deporte de riesgo cada día más costoso. Los precios de los alquileres están por las nubes. ¿El cielo es el límite? Si nos ponemos a analizar las distintas leyes que se sancionaron y promulgaron por parte del Estado la situación en vez de mejorar, empeoró radicalmente.

Lo interesante de esta situación es cómo se movió el mercado en el último tiempo. Las inversiones inmobiliarias han sido un caballito de batalla para una parte de la sociedad argentina. Que hoy ve que los frutos de esas inversiones no son lo que esperaban. Los retornos se han desplomado de manera significativa acompañados por índices de inflación y depreciaciones cambiarias que agotaron las expectativas de una mejora en el sector.

Debemos entender quién es la demanda y cómo está compuesta la oferta dentro del mercado inmobiliario.

Uno de los alfiles de la política de recuperación macro post crisis de la convertibilidad fue la construcción. Un sector que muchos denominan como una industria virtuosa, ya que es intensiva en mano de obra y demandante de distintos productos dentro de la economía en su conjunto.

¿Pero qué valor generó la construcción en el último tiempo?

Los inmuebles prácticamente sin retorno de un sector que sufre de lleno los embates de la mala praxis económica de las últimas leyes de alquileres que ocasionaron más cuellos de botella en el sector inmobiliario que una mayor fluidez en las transacciones del mercado.

Ahora bien cómo podemos abordar la dinámica sino entendemos que pasaron los últimos 20 años en el sector.

Los grandes centros urbanos recibieron una fuerte inversión en el sector inmobiliario. Ya sean centros urbanos o las áreas más cercanas; tal es el caso de Buenos Aires, Rosario y Córdoba entre los distintos centros urbanos. Estos han visto un incremento del valor del metro cuadrado de manera sistemática y permanente durante casi dos décadas. Aunque con una economía más pobre, más desigual y que genera menos dólares que en toda su historia.

Ahora bien, si tenemos una estructura social más desequilibrada y una generación de ingresos menor, la conclusión a la que llegamos indefectiblemente es a entender que la demanda para alquilar inmuebles es más pobre en términos reales.

Para englobar el mensaje, recordemos que la propiedad es el stock de capital y el alquiler es el flujo de inversión. Aunque suene como una obviedad. Cómo los inmuebles no se pueden rentar a otro público que no sea el que vive en Argentina, lo denominamos un bien no transable. Paradójicamente el sector de la economía que más está pagando el ajuste. El sector que tiene ingresos en pesos y gastos en pesos. Distinto al sector opuesto que exporta y tiene sus costos pesificados y sus ingresos dolarizados que lo llamamos sector transable. Hasta ahora en la explicación tenemos una economía transable y otra no transable.

Ahora bien el problema en el que se encuentra el mercado inmobiliario no es si ingresan dólares o pesos. Sino que radica principalmente que los demandantes no tienen ingreso para sostener el precio ideal que conlleve a una inversión que retorne el capital abonado por el inmueble. Cómo esa situación es cada vez más alejada del punto de equilibrio, los propietarios deciden cambiar de segmento de alquiler o bien ir a vender a un mercado que está sobre ofertado. Todos sabemos que cuando sube la oferta más temprano que tarde el precio baja.

El exceso de oferta de inmuebles en el mercado se evidencia con el incremento de la construcción durante la etapa post convertibilidad y la etapa actual que también es más competitiva o barata en dólares, dada la brusca devaluación desde 2018 hasta 2021. Estos dos procesos lo único que están haciendo es generar más stock, más oferta y menor rendimiento de los alquileres.

En primer lugar, la oferta de inmuebles no solamente creció por la construcción sino también por el incremento del precio del metro cuadrado que permitió para los que salieron a tiempo muy buenas rentabilidades. Pero los que quedaron hoy atrapados con inmuebles ven perder cada vez más su riqueza porque la oferta es mayor que la demanda. Y además porque la demanda no puede pagarlo ya que el aumento del stock de viviendas fue creada para un segmento de la población que hoy no puede pagarlo.

Fuente: A24 ~ El acceso a la vivienda es un problema que afecta a la mayoría de los argentinos. A24.com investigó cuáles son las condiciones para comprar una propiedad en plena inflación.

Mucho se habla de los problemas que ocasiona la Ley de Alquileres vigente y el debate gira en torno a qué puntos modificar para que sea una normativa beneficiosa a todas las partes involucradas. Sin embargo, hay un problema de fondo, que es el déficit habitacional, y que parece no tener una solución ni en el corto ni en el mediano plazo. Lo cierto, es que el sueño de la casa propia se desvanece y parece cada vez más lejano.

¿Cuál es la oferta crediticia actual para comprar una vivienda?

José Rozados, director de Reporte Inmobiliario, describió la situación actual del mercado y el panorama es poco alentador.

“La oferta crediticia actual real se limita a la propia financiación que pueda otorgar el vendedor y a créditos privados. La oferta bancaria se encuentra prácticamente fuera de la operatoria de las entidades. Aunque puedan mantener alguna línea, las condiciones de ingresos y los montos involucradoshacen inviable esta opción”, detalló a A24.com.

Daniel Bryn, presidente de Invertire Real Estate, coincidió en que la oferta es mínima. En su experiencia, los bancos públicos son la única opción vigente, pero difícil acceder a sus créditos hipotecarios por los requisitos que exigen y las pocas personas que los cumplen.

“Hoy, a manera de ejemplo, tenés 164 mil viviendas en venta, 1.300 se venden y sólo 120 se hacen con hipoteca. Estamos a un nivel bajísimo respecto a años como el 2017 o 2018 donde casi 6 mil se hacían con hipoteca. Era en plena época de los créditos UVA”, graficó el especialista.

Pocas son las opciones crediticias para comprar una vivienda.

¿Qué es un crédito UVA?

La Unidad de Valor Adquisitivo (UVA) es un índice que se ajusta por inflación. Es una tasa que se actualiza de forma diaria a mes vencido. Este índice es una unidad de cuenta independiente de otros activos -como el dólar o el peso argentino- que creó el BCRA el 31 de marzo de 2016 con el objetivo de «permitir el acceso a deudas y créditos, y actualizarlo día a día al ritmo de la inflación», según detalló José Rozados.

Y amplió que este «es el único mecanismo que permite créditos de alto monto a largo plazo».

En tanto, el analista financiero Christian Buteler, explicó que «con la suba en el valor de UVA, lo que se refleja es la depreciación del peso argentino. Es decir, que si hoy tomamos un préstamo por 100 UVAS, al transformarlo en pesos equivale a casi $10 mil. En un año cuando actualicemos -suponiendo que la UVA este a 200 pesos- entonces el préstamo de las 100 UVAS se va a transformar en $20 mil».

Y agregó: «La Unidad de Valor Adquisitivo hace mantener el valor del capital que te prestan actualizado. En un país como Argentina que es inflacionario crónico, cuando tenés procesos de aumentos como ahora, se pierde contra los salarios. Es decir, se destina más porcentaje del sueldo para la cuota«.

La UVA es una unidad que se ajusta por inflación.

¿Cuánto tiene que ganar una persona para acceder un crédito hipotecario?

“Un préstamo en las condiciones como las que tenía el Banco de la Nación Argentina hasta el año pasado en UVA para la compra de un departamento usado en 2 ambientes en CABA por la financiación del 80% del valor, (supongamos U$S80.000), debería justificar ingresos mensuales superiores a los $412 mil y pagar una cuota mensual de $103.000”, analizó el director de Reporte Inmobiliario

Al ver este cálculo, se puede dar cuenta de que la cuota mensual supera como mínimo en una vez y media el valor equivalente al pago del alquiler mensual por esa misma unidad.

Bryn tomo a modo de ejemplo una pareja: “El sueldo total entre los dos que actualmente exigen para poder dar un crédito de 100 mil dólares es de 480 mil pesos”. Cabe aclarar que el préstamo (hipotético) contempla que la pareja pague el anticipo de 25 mil dólares, y entonces el banco le dará los 75 mil dólares restantes.

El sueño de la casa propia, cada vez más lejano.

“Hay que tener en cuenta también que la cuota es alta y hoy siguen dando créditos ajustados por UVA. Muy poquititos dan créditos por una tasa normal que se calcule a tasa fija”, puntualizó a este medio.

Y enfatizó: “Eso es algo que hoy realmente impide que muchas personas accedan. Mas allá de eso, serán unos 120 los que terminan haciendo hipoteca. Generalmente, son en muchos casos empleados de banco, empleados públicos del banco que son beneficiarios particulares por pertenecer al Estado”.

¿Qué condiciones se necesitan para que los créditos hipotecarios sean accesibles?

En las consultas realizadas por este medio, los especialistas del mercado inmobiliario destacaron la economía argentina como punto clave. Específicamente, la generación de confianza y de una macroeconomía previsible.

“Es una decisión política de forzar a que los bancos traten de dar alguna clase de crédito o flexibilicen algunas condiciones. Sin embargo, también entiendo que no puedan darlo porque ellos -como tomadores de plata- no le están tomando dinero a nadie a un plazo de 30 años”, indicó Daniel Bryn.

¿Hay opciones viables para tomar crédito y comprar una casa?

Además, la inflación galopante que hay no permite que ninguna entidad bancaria pueda ofrecer una tasa por debajo de las subas que se dan en el país.

En este sentido, fue tajante: “Es algo que no tiene una solución. Mientras, no haya estabilidad económica, baje la inflación, las tasas no cambien constantemente, va a ser muy difícil que hoy alguien de un préstamo a 30 años cuando no están dando prestamos para comprar una maquinaria a 3 o 4 años”.

Respecto a la posibilidad de que vuelvan los subsidios del Estado, sostuvo que «sería como regalar plata y que por cómo está el gasto público no es una opción”.

La forma de poder llegar a la casa propia es mediante créditos hipotecarios. Son una herramienta de financiación a tasa baja y largo plazo. Es la manera en que ciudadanos de todo el mundo llegan a tener su techo. Sin embargo, las condiciones no están dadas para que en Argentina esto suceda. Al menos, no en el mediano plazo. La casa propia es un sueño cada vez más lejano.

Abrir Chat

1

📈 Te sumas a Pymeswapp?

📈 Info Pymes

📈 Te Gustaría sumarte a Pymeswapp sin cargo? y/o Tenes alguna otra duda?